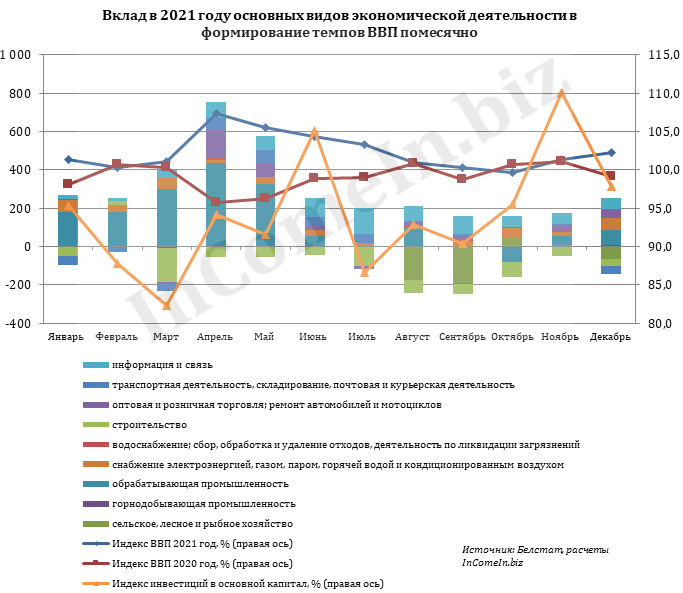

В 2021 году на экономику Беларуси оказали влияние волны эпидемии Ковида, санкции, введенные против белорусских предприятий, неблагоприятная погода и другие факторы. Но низкая база 2020 года и достаточно оперативное применение альтернативных схем внешнеторговых операций компенсировали все негативные события и позволили экономике показать рост.

В целом прошлый год можно условно разделить на четыре периода:

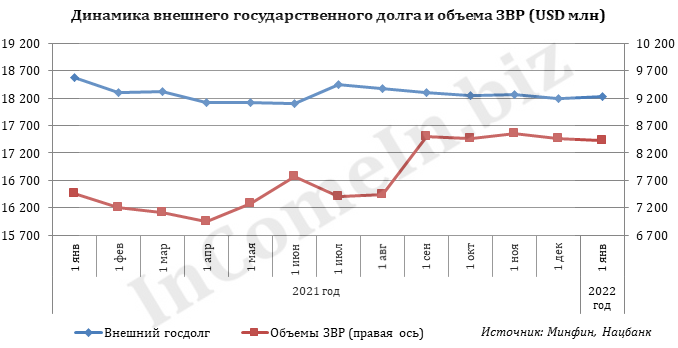

В 2021 году на фоне уменьшения внешнего госдолга Беларуси произошел рост объемов ЗВР.

Но этот рост был обеспечен за счет российского кредита USD 500 млн и зачисления специальных прав заимствования (СДР) от МВФ на сумму около USD 900 млн. Без учета этих поступлений уменьшение объемов ЗВР за год сравнимо с уменьшением объема внешнего госдолга.

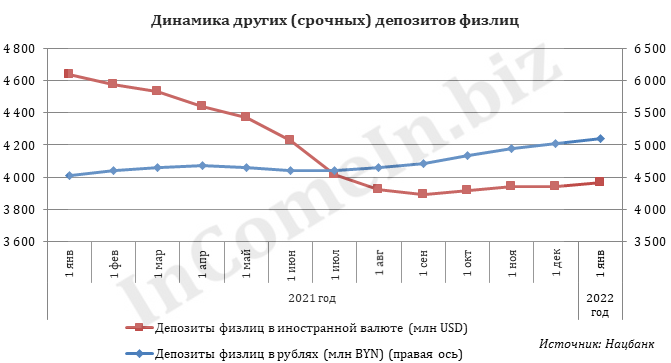

Несмотря на укрепление белорусского рубля, неуверенность населения привела в I полугодии 2021 года к снижению срочных валютных депозитов на USD 620 млн, а увеличение срочных рублевых депозитов физлиц на BYN 73 млн было обеспечено за счет капитализации процентов.

Во II полугодии прошлого года на фоне роста ставок начался рост срочных рублевых депозитов (на BYN 493 млн), а с сентября – и срочных валютных депозитов (на USD 70 млн).

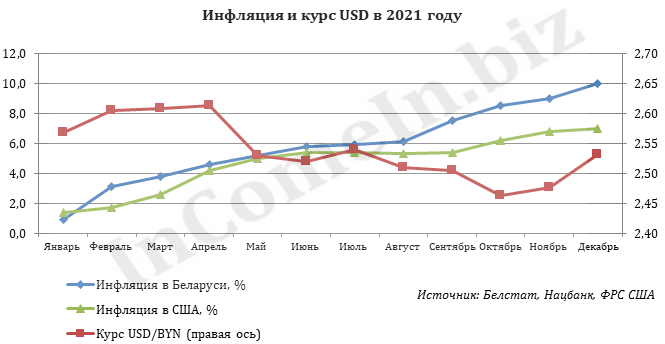

Основной вклад в рост инфляции в 2021 году внес рост внешней инфляции, укрепление белорусского рубля только сдерживало рост инфляции.

В результате давления внешней инфляции и высокой стоимости кредитных ресурсов инфляция к концу года вплотную подошла к 10%.

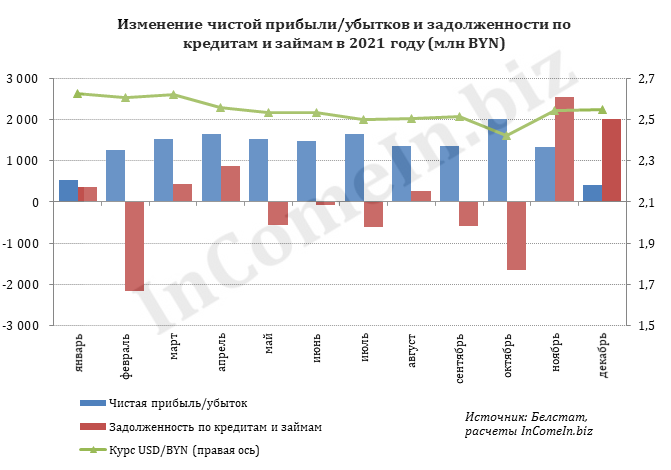

Курсовые колебания оказали основное влияние на прибыль/убытки организаций в 2021 году, а также на задолженность по кредитам и займам.

Так, укрепление белорусского рубля привело к значительному росту чистой прибыли.

Основные факторы, которые будут оказывать влияние на развитие ситуации в экономике Беларуси в 2022 году:

- Российско-украинский военный конфликт

- Санкции против России и Беларуси

- Кризис в мировой экономике

- Погодные условия

- Эпидемиологическая ситуация

- "Черный лебедь"

Аналитики Исследовательской компании InComeIn рассчитали три обобщенных сценария возможного развития ситуации и их влияния на экономику Беларуси.

Базовый сценарий

Базовый сценарий предполагает завершение в течение нескольких месяцев российско-украинского военного конфликта путем подписания мирного соглашения. При этом санкционное давление останется в силе, но удастся перестроить систему расчетов и логистики, что позволит компенсировать негативное влияние ограничений и возобновить, пусть и в меньшем объеме, торговлю с западными странами. Китай лишь частично заменит "выпавшие" рынки. Поэтому промпроизводство и внешнюю торговлю Беларуси ожидает падение, а внутренний валютный рынок – ужесточения.

Несмотря на усиление экономической зависимости от России, интеграция не будет форсироваться.

Неустойчивая погода, сокращение посевных площадей и низкий урожай станут причиной новых ценовых рекордов на мировом продовольственном рынке. А преждевременное снятие ковидных ограничений приведет к новым вспышкам и ограничениям, что наряду с уже имеющимися из-за военных действий проблемами еще больше увеличит простои предприятий, увеличит падение предложения и рост промышленной инфляции. Это вынудит центробанки ужесточать денежно-кредитную политику, толкая крупнейшие экономики к рецессии.

Таким образом, в базовом сценарии по итогам 2022 года темпы ВВП Беларуси составят минус 1-2% (II квартал минус 6-8%).

Индекс промышленности останется на уровне 0% благодаря господдержке.

Белорусский рубль будет подвержен волатильности с трендом к ослаблению к основным валютам. Коридор пары USD/BYN 3,0-4,0.

ЗВР уменьшатся до USD 6,0-6,5 млрд на конец года.

Инфляция и ставка рефинансирования составят 10% и 12% соответственно.

Пессимистичный сценарий

Затяжная война с вовлечением некоторых европейских стран приведет к участию в конфликте Беларуси. Усиление санкций с заморозкой части ЗВР и полная торговая и финансовая блокада усилит зависимость Беларуси от России с потерей части суверенитета.

Остальные факторы покажут еще более негативную тенденцию, по сравнению с Базовым сценарием.

Все это приведет к падению ВВП Беларуси по итогам 2022 года на 5-6% (II квартал минус 10% и выше).

Потеря рынков сбыта и проблемы с расчетами приведут к снижению промпроизводства на 5-7%.

ЗВР уменьшатся до USD 4,0-4,5 млрд на конец года.

Белорусский рубль будет слабеть к основным валютам. Коридор пары USD/BYN 5,0-6,0.

Инфляция и ставка рефинансирования составят более 12% и 15% соответственно.

Оптимистичный сценарий

Подписание мирного соглашения между Россией и Украиной к лету и постепенное снятие логистических и платежных ограничений позволят не только быстро восстановить торговые связи, но и значительно снизить инфляционное давление на ключевые энергетические и продовольственные товары.

Постепенная отмена санкций позволит сохранить индекс ВВП Беларуси на уровне 0-0,5%.

Восстановление экспорта приведет к росту промпроизводства на уровне 1-2%.

Белорусский рубль сохранит незначительную волатильность. Коридор курса USD/BYN 2,8-3,5.

ЗВР уменьшатся до USD 7,0-7,5 млрд на конец года.

Инфляция и ставка рефинансирования составят 6-8% и 10% соответственно.

Отметим, что факторы влияния могут в разных сценариях иметь разное воздействие. И, конечно, мы всегда оставляем место "черному лебедю" – событию, которое невозможно спрогнозировать и предугадать, но которое может оказать сильное влияние на проработанные нами сценарии (например, техногенная/природная катастрофа или кардинальные изменения в руководстве какой-либо из стран).

Подробный анализ и прогноз - в Исследовании "Экономика Беларуси – 2021-2022", которое можно приобрести, отправив заявку на partner@incomein.biz.

Прогноз рассчитан в середине марта 2022 года и по мере изменения ситуации будет нами корректироваться.