Высокая инфляция создает много проблем в экономике: обесцениваются доходы, снижается уровень жизни населения, уменьшаются стимулы к финансовым сбережениям. Кроме того, высокая инфляция непредсказуема, так как может ускоряться или двигаться рывками, что повышает нестабильность на финансовых рынках, а также стоимость кредитов.

И если для развивающихся экономик высокая инфляция достаточно распространенное явление из-за более высокой доли продовольствия и энергоресурсов в структуре потребления, а также высоких инфляционных ожиданий, то нынешние высокие показатели инфляции в развитых экономиках стали неприятной неожиданностью, так как последний раз инфляция превышала 6% в 90-х годах прошлого века.

При этом монетарная политика центробанков, продолжающих оценивать высокую инфляцию как "временное" явление, не требующее корректировки денежно-кредитной политики, вызывает все больше вопросов.

Причины роста инфляции в Мире

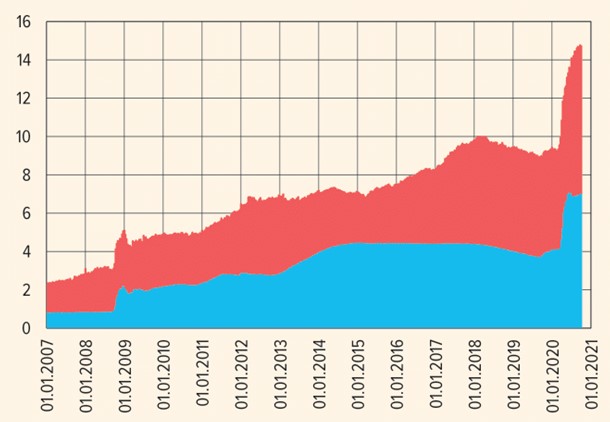

Официальной причиной роста инфляции называется эмиссия денежной массы. По оценкам, только за 2020 год ведущие центральные банки напечатали USD 10 трлн, из которых вклад ФРС США и ЕЦБ составил около USD 8 трлн. Для сравнения, с 2008 по начало 2020 центробанки напечатали примерно такую же сумму. В 2021 году центробанки планируют напечатать еще USD 3-4 трлн.

Активы ФРС США и ЕЦБ, USD трлн

Значительная часть этих денег была направлена на поддержку покупательной способности населения и кредитование субъектов хозяйствования для покрытия разрывов в денежных потоках, вызванных эпидемией коронавируса. Учитывая сложное финансовое положение заемщиков, повышение учетной ставки могло спровоцировать долговой кризис, поэтому ставка поддерживалась на околонулевом уровне.

Но монетарные факторы оказались не единственной причиной роста инфляции. Эпидемия коронавируса обострила внутренние проблемы нынешней экономической модели в мире.

Так, стимулирование зеленой повестки и борьба за сохранение климата, с одной стороны, способствовали появлению новых технологий и созданию тысяч новых рабочих мест, а, с другой стороны, привели к ускоренному закрытию углеродных производств. В результате были созданы предпосылки энергетического кризиса в случае сокращения выработки энергии из возобновляемых источников.

Из-за эпидемии коронавируса и введенных локдаунов произошло сокращение оборотов торговли и производства с последующим снижением транспортных перевозок. Это вызвало сокращение рабочих мест, в первую очередь, низкооплачиваемых. Для поддержки малообеспеченных слоев населения государства назначили компенсационные выплаты.

Поэтому после завершения локдаунов торговля и транспортная отрасль столкнулись со сложностями комплектования своих штатов, так как люди начали отказываться работать за докризисную зарплату, требуя ее повышения.

Серьезное влияние на рост инфляции оказал дисбаланс спроса и предложения. В результате накопления отложенного спроса после начала выхода из кризиса торговля не смогла его удовлетворить, так как склады почти не пополнялись во время кризиса. Разделение рынков производства, который в основном расположен в Азии, и рынка потребителей в США и Европе привело к перегрузке логистических потоков, которые не смогли удовлетворить значительно возросший спрос на транспортные услуги.

Из-за нехватки работников в портах (низкая зарплата) и незначительных объемов складских помещений (до кризиса все работало как часы и собственники экономили на складских затратах) время ожидания судов на разгрузку выросло с одного-двух дней до 3-4 недель. Дополнительную задержку обеспечивает усиление карантинных мер. К тому же задержка с разгрузкой привела к дефициту контейнеров, что создало еще больше проблем в логистике. В результате фрахт судов вырос в 8-10 раз.

Возможные действия и последствия

До сих пор борьба с инфляцией решалась через рост учетной ставки (или ее аналога) и сокращения объема печати денег. Так, МВФ призывает все ведущие центробанки мира увеличить учетную ставку и сократить объемы количественного смягчения. И хотя центробанки начали уменьшать объемы эмиссии, они предупредили, что прекратят это делать, если ситуация в экономике начнет ухудшаться. При этом о росте ставки пока ничего не говорится. Тем самым центробанки признают не только монетарную природу роста инфляции.

Рост учетной ставки увеличит стоимость кредитов для заемщиков, превратив значительную часть из них в банкротов. При этом негативный опыт кризиса 2008-2009 годов еще у всех в памяти. А сокращение эмиссии неизбежно создаст проблемы в закрытии разрывов в денежных расчетах, которые произошли из-за слома привычных правил денежных потоков. Вместе с ростом процентных ставок это приведет к сокращению спроса и рабочих мест. Отсутствие притока новых денежных средств на фондовые рынки неизбежно спровоцирует массовые банкротства инвесторов и фирм, котирующихся на биржах.

Чтобы уменьшить давление на инфляцию из-за роста цен на энергоносители, нужно увеличить их предложение, в первую очередь, поставки нефти и газа. А также восстановить работу тепловых электростанций, в том числе и на угле. Но это возможно сделать только в случае отказа от ускоренного энергоперехода на "зеленую" энергетику и борьбы с климатическими изменениями.

При этом западные экономики столкнутся со сложностями с внедрением и развитием зеленых технологий, так как они будут проигрывать углеродным. И если внутренние рынки США и Европы можно попытаться защитить с помощью протекционизма, то сохранить рынки развивающихся стран будет сложно. Причем рынки развивающихся стран все больше становятся сравнимыми по емкости с рынками западных стран. А это означает сокращение новых рабочих мест "зеленых" технологий и проигрыш в конкурентной борьбе производителям Китая, Индии и других развивающихся стран. То есть дополнительные потери неэмиссионных поступлений в экономику стран Запада.

Отметим, что выстроить единый фронт борьбы за климат не получилось: лидеры России и Китая не приехали на саммит по климату, а Индия и Саудовская Аравия отказались принять предложенную повестку.

Решение проблем в логистике и торговле уперлось в рост зарплат низкооплачиваемым работникам и увеличение площадей складских помещений. Это требует увеличения затрат и инвестиций, причем объем расходов тяжело оценить в условиях неопределенности с доходами населения и объемов производства в посткризисные времена.

Эти вопросы можно решить безинфляционным способом за счет собственных средств и прибыли собственников торговых сетей и объектов производства и инфраструктуры. Но события последнего года показали, что собственники уменьшать свою прибыль не собираются, поэтому все дополнительные расходы лягут на потребителей за счет роста цен и, соответственно, инфляции.

А это означает, что в рамках нынешней мировой модели обеспечить снижение инфляции без серьезного кризиса не получится. При этом серьезный кризис, как финансовый, так и производственный, никому не нужен, потому что его последствия малопредсказуемы и затронут практически всех. А это означает продолжение нынешней политики эмиссионной поддержки на фоне низких процентных ставок.

Поэтому высокая инфляция сохранится, как минимум, и в 2022 году. Что подтвердил руководитель ФРС США Джером Пауэлл, который заявил, что пора отказаться от использования словосочетания "временная инфляция" в комментариях о нынешней ситуации в экономике. Тем самым признав, что нынешние темпы роста цен установились надолго.

Владимир Артюгин, аналитик Исследовательской компании InComeIn