По оценкам Исследовательской компании InComeIn, это около USD 500 млн в год. Большую часть этих объемов все равно можно будет реализовать покупателям, но придется изменить логистику.

24 июня Евросоюз опубликовал новый пакет санкций в отношении Беларуси. В отличие от предыдущих ограничений, затрагивающих интересы отдельных частных лиц и предприятий, новые меры касаются предоставления Беларуси финансирования, а также внешнеэкономического сотрудничества по ряду товарных групп. Это нефтепродукты, калийные удобрения, некоторые виды оборудования, технологий и ПО. Ожидалось, что наиболее болезненными будут санкции против калийной отрасли. Однако содержащиеся в итоговом тексте документа изъятия заметно снижают остроту проблем, с которыми столкнется "Беларуськалий".

По оценкам Исследовательской компании InComeIn, санкции затронут менее 20% калийного экспорта Беларуси. Это около USD 500 млн в год. Большую часть этих объемов все равно можно будет реализовать покупателям, но придется изменить логистику, которая станет дороже.

Новые санкции ЕС запрещают продажу Беларуси оборудования, технологий и программного обеспечения, используемых властями для прослушивания и перехвата в интернете и телефонной связи. Также налагаются ограничения на поставки в Беларусь продукции двойного назначения, которая может быть использована в военных целях.

Кроме того, ЕС наложил запрет на продажу и поставку в Беларусь продукции, сырья и оборудования, используемых в производстве табачных изделий. Под запрет попали фильтры, папиросная бумага, смеси душистых веществ для табака, а также оборудование для подготовки или приготовления табака (код ТН ВЭД 8478).

Документ предусматривает также ряд мер в области финансов. Серьезные ограничения накладываются на доступ к европейским рынкам капитала для Беларуси как суверенного заемщика, для госорганов и госпредприятий, а также для трех госбанков (Беларусбанк, Белинвестанк и Белагропромбанк) и их дочерних структур, в которых эти банки прямо или опосредованно владеют более чем 50% акций (долей).

Ограничены и возможности для привлечения этими субъектами кредитов и займов на срок свыше 90 дней. При этом допускается кредитование не запрещенных экспортно-импортных операций и программ поддержки населения. Кроме того, стороны смогут завершить финансовые операции, согласованные до 25 июня 2021 года.

Отдельно упомянуты ограничения при сотрудничестве с европейскими инвестиционными институтами: Европейским инвестиционным банком, Европейским банком реконструкции и развития и Международным банком реконструкции и развития. При этом в тексте документа оговорено, что санкции не должны нанести ущерб проектам финансирования и поддержки малого и среднего бизнеса.

Также введен запрет на предоставление белорусскому правительству, госорганам и госпредприятиям услуг страхования и перестрахования.

Однако наиболее серьезное воздействие на белорусскую экономику могли оказать санкции против сырьевого экспорта Беларуси: калийных удобрений и нефтепродуктов. Итоговый вариант санкций оказался не настолько болезненным, как опасались изначально (прежде всего в отношении хлоркалия), но и он увеличит издержки при экспорте.

Калийные удобрения

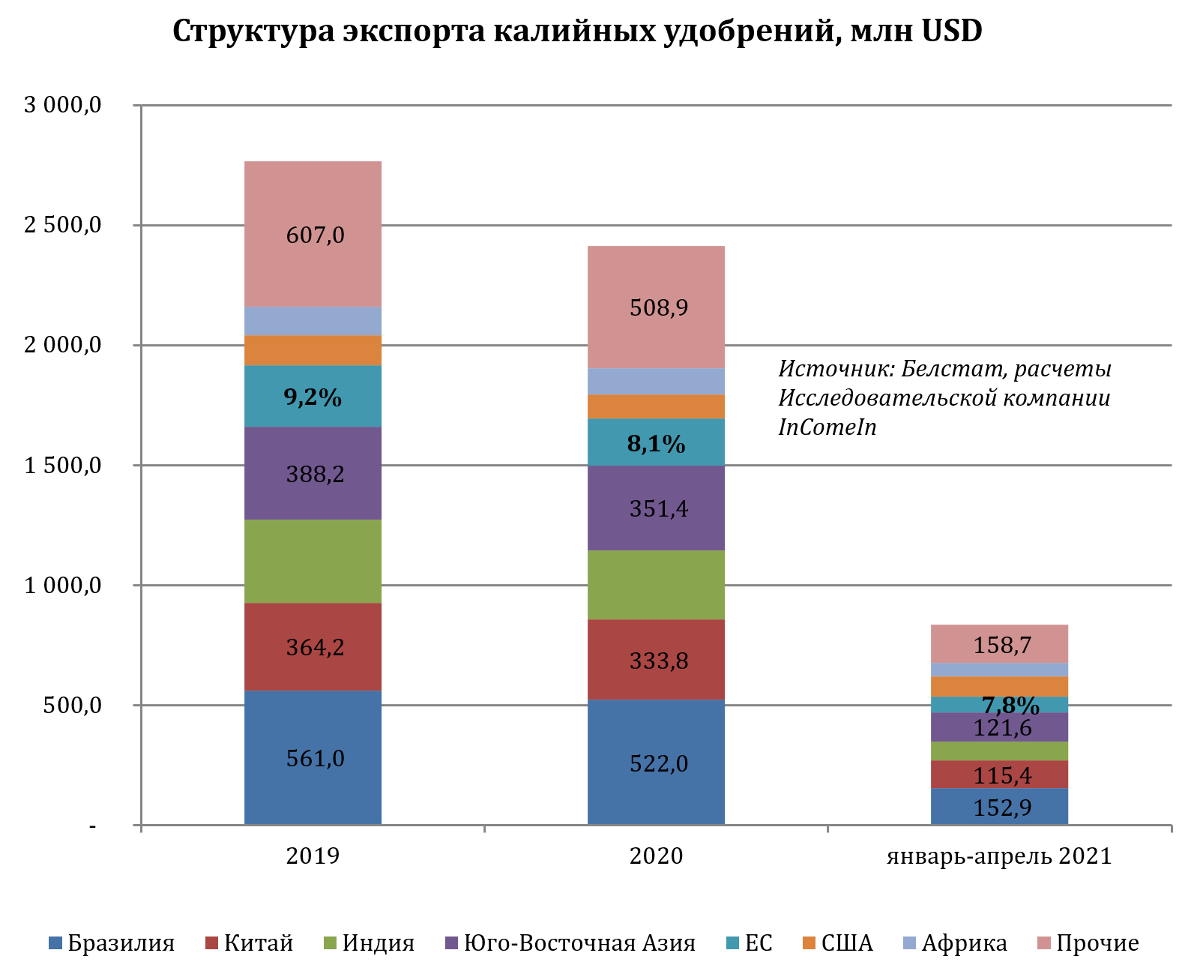

В структуре экспорта белорусских калийных удобрений доля ЕС составляет 8-9%. Для Беларуси это пятый по объему экспортной выручки регион сбыта после Бразилии, Китая, Индии и Юго-Восточной Азии.

В 2020 году общий экспорт калийных удобрений из Беларуси составил USD 2 413,0 млн, в том числе в страны ЕС – USD 195,8 млн.

За 4 месяца 2021 года Беларусь экспортировала калийных удобрений на сумму USD 834,1 млн, в том числе в ЕС – на USD 65,5 млн.

Две трети белорусского экспорта в ЕС приходится на две страны (расчеты выполнены по 2020 году): Польшу и Бельгию.

На таком растущем рынке, как сейчас, для Беларуси было бы вполне реально если не полностью компенсировать выпадающие от недопоставок в ЕС объемы хлоркалия, то сделать ограничения менее болезненными. Поэтому основная интрига санкций в отношении белорусского калия состояла в том, распространятся ли они только на экспорт в ЕС или также на транзит через страны союза.

Дело в том, что основной объем белорусского экспорта идет через Клайпедский порт, где "Беларуськалию" принадлежит треть навалочного терминала. Объем перевалки белорусских удобрений через Клайпеду оценивается в 10-11 млн тонн в год.

Альтернативные ЕС маршруты затруднены. До 2009 года Беларусь экспортировала калий также через украинский Николаев, однако затем отказалась от этого направления, после чего там приняли решение перепрофилировать калийный терминал порта в зерновой. Поэтому реальным остается только одно направление – Россия. Но оно дороже, чем литовское (ориентировочно на USD 20-30 на тонне) из-за более высокого транспортного плеча и может вызывать вопросы по достаточности пропускных способностей портов.

Поэтому широта санкций по калию была принципиальным для Беларуси вопросом.

В итоге ЕС ввел запрет не только на покупку, но и на транспортировку белорусского калия, однако ограничился достаточно мягким для Беларуси вариантом. Во-первых, он значительно сократил санкционную номенклатуру. Во-вторых, не распространил ограничения на уже действующие контракты.

Так, под запрет попали только две позиции хлорида калия – с содержанием действующего вещества К2О не более 40% в сухом безводном продукте (код ТН ВЭД 3104 20 10) и более 62% (код ТН ВЭД 3104 20 90).

В то же время самая ходовая позиция – хлорид калия с содержанием действующего вещества более 40%, но не более 62% (код ТН ВЭД 3104 20 50) – под ограничения не попала.

В 2020 году экспорт по этой позиции составил более USD 2,0 млрд, или свыше 83% экспортной выручки от продаж хлорида калия.

Также действие санкций распространяется на ряд позиций сложных удобрений с содержанием калия. Их производят "Беларуськалий" и Гомельский химический завод. Но экспорт таких удобрений значительно ниже, чем хлоркалия, да и поставляются они преимущественно в Украину. Так что зависимость такого экспорта от европейских санкций намного ниже.

Так, в 2020 году Беларусь экспортировала минеральных смешанных удобрений (код ТН ВЭД 3105) на USD 318,0 млн, в том числе по позициям, содержащим калий и подпавшим под европейские санкции, – на USD 295,2 млн. Из них на Украину пришлось USD 170,1 млн.

Таким образом, в совокупной структуре экспортной выручки от продажи калийных удобрений и смешанных удобрений, содержащих калий, санкции прямо (запрет на поставки в ЕС) или косвенно (запрет на транзит через страны ЕС) затрагивают менее 20% продаж.

Но в денежном выражении это может составить около USD 500 млн в год (в ценах и объемах 2020 года).

Прямые потери, естественно, будут меньше. Как минимум часть этого объема при наличии спроса можно будет перенаправить на экспорт через Россию; а частично сократить физические поставки, в какой-то мере компенсировав потери за счет роста мировых цен. В то же время отметим, что потенциальные сложности могут быть значительно выше, если к санкциям ЕС присоединятся другие страны Запада: Украина, Норвегия, Турция, США.

В любом случае основные потери из-за санкций Беларусь понесет не в этом году.

Дело в том, что запреты ЕС не распространяются на контракты, подписанные до 25 июня 2021 года. С Китаем и Индией Беларусь традиционно работает по годовым контрактам, они будут исполняться в прежних объемах и по прежнему маршруту – через Клайпеду. Будут выполнены текущие обязательства и перед прочими импортерами.

Что же касается оценки влияния в 2022 году, то она достаточно противоречива. Российские СМИ сообщали, что контракт на перевалку белорусских удобрений через Клайпедский порт истекает только в 2023 году. Можно заключить, что до этого времени Беларусь сможет поставлять через ЕС удобрения для рынков третьих стран.

Однако в Клайпедском порту более сдержаны в предварительных оценках. У порта нет прямого контракта с Беларусью, пояснили там. Контракты на различные услуги заключаются с отдельным компаниями. Даже если до 2023 года действует договор на складирование и основные услуги (совместный с Беларусью терминал БКТ в Литве – крупнейшая стивидорная компания в регионе), то контракты на тарирование, экспедиторские и прочие услуги могут иметь самые разные сроки действия. С деятельностью терминала связано множество компаний, в том числе дочерних, и окончание договоров с ними может осложнить транзит или сделать его и вовсе невозможным.

Почему принят "мягкий" вариант санкций

Причин, по которым Европа могла смягчить воздействие санкций на экономику Беларуси, насколько. Главная из них, вероятно, кроется в серьезных последствиях для мирового рынка, которые могли наступить при полной блокаде экспорта калийной продукции из Беларуси.

Беларусь входит в тройку крупнейших в мире производителей хлоркалия. По оценкам российской компании "Уралкалий", в 2019 году, когда рынок падал, мировой спрос на калийные удобрения составлял 63-64 млн тонн. По данным "Беларуськалия", в 2019 года экспорт белорусских калийных удобрений составил 10,54 млн тонн. Это 16-17% мирового рынка. Однако в тот год у Белорусской калийной компании (БКК) – экспортера белорусского калия – не было контракта с Китаем.

Если же не принимать в расчет поставки крупнейших мировых производителей на внутренние рынки, то доля Беларуси еще выше. По результатам 2018 года доля БКК в мировом экспорте калийных удобрений оценивалась в 20,5%.

Санкции в отношении такого высокого удельного веса мирового рынка были бы для него весьма чувствительными, вызвали бы ажиотаж и, следовательно, рост цен на удобрения. Это, в свою очередь, спровоцировало бы рост цен на продовольствие и, таким образом, разгоняло бы инфляцию в мире. Причем как раз тогда, когда выход из глобального коронакризиса и без того связан с инфляционными рисками.

Для лучшего представления о реакции мирового рынка на гипотетическую парализацию деятельности "Беларуськалия" (особенно если бы она не была растянутой во времени) стоит вспомнить обвал кровли на шахте белорусского производителя в марте 2018 года. Несмотря на то, что ЧП затронуло лишь одну шахту и компания почти сразу выступила с заявлением о стабилизации работы, мировой рынок заштормило, а акции мировых калийных компаний подскочили.

Настороженность мирового рынка вызвали также события августа 2020 года в Беларуси.

Но главное, не имея пространства для логистического маневра и попадая в полную зависимость от российской железнодорожной и портовой инфраструктуры, БКК волей-неволей вынуждена была бы согласовывать свой трейдинг с трейдингом российского "Уралкалия". Лимитируя доступ белорусского калия к своему логистическому звену, Россия могла бы искусственно сдерживать предложение, создавая дополнительные стимулы для повышения цен. Рынок стал бы больше напоминать олигополию, как во времена совместного трейдинга "Уралкалия" и "Беларуськалия" через БКК. С той лишь разницей, что тогда стороны официально определяли сбытовую политику на паритетных началах, а теперь первую скрипку играл бы "Уралкалий".

Таким образом, широкие санкции были бы обоюдоострыми для Беларуси и Запада и создавали бы проблемы не только белорусской экономике, но и мировому удобренческому рынку.

Другая причина видится в тяжелых последствиях для Клайпедского порта. По итогам 2020 года белорусские грузы обеспечивали примерно треть от его загрузки, калийные удобрения являются основной позиций перевалки. По данным различных литовских источников, уход белорусских грузов может стоить стране (с учетом ущерба для порта, железной дороги и смежных бизнесов) до 0,9% ВВП и около 1,4% поступлений в бюджет. К тому же Литва могла бы поставить перед ЕС вопрос о компенсации ей выпадающих доходов бюджета.

Третья причина связана с сохранением для Беларуси пространства для политического маневра и диалога, который, по всей вероятности, ведется достаточно интенсивно, хотя и непублично: секторальные санкции совпали по времени с переводом под домашний арест задержанных в мае в результате посадки самолета Ryanair Романа Протасевича и Софьи Сапеги.

Но даже принятые санкции вынуждают Минск работать в не самых комфортных условиях, в том числе удорожают логистику. Зависимость части калийного экспорта от российского транзита позволяет России актуализировать вопрос о том, чтобы Беларусь приняла участие в создании – и соответственно, владении – терминалом в одном из российских портов. Эту тему стороны обсуждали весной этого года.

Например, компания "Новотранс" ведет строительство универсального терминала в Усть-Луге, он будет переваливать в том числе и навалочные грузы. Вход в подобный проект (за счет российского кредита) вынудил бы Беларусь гарантировать определенный объем загрузки терминала, а значит, даже после отмены западных санкций вернуть в Клайпеду перенаправленные объемы будет нелегко.

НефтепродуктыБолее широкая номенклатура товаров попала под санкции в отношении нефтеперерабатывающей отрасли. Запрет на покупку и транзит распространяется на нефтепродукты (в том числе бензины и дизтопливо), битум и битумные смеси, нефтяные газы, а также нефтяные вазелин, парафин и воск. В 2020 году совокупный объем экспорта по данным позициям составил USD 3 102,3 млн.

Однако реальная уязвимость Беларуси перед этими санкциями оценивается значительно ниже.

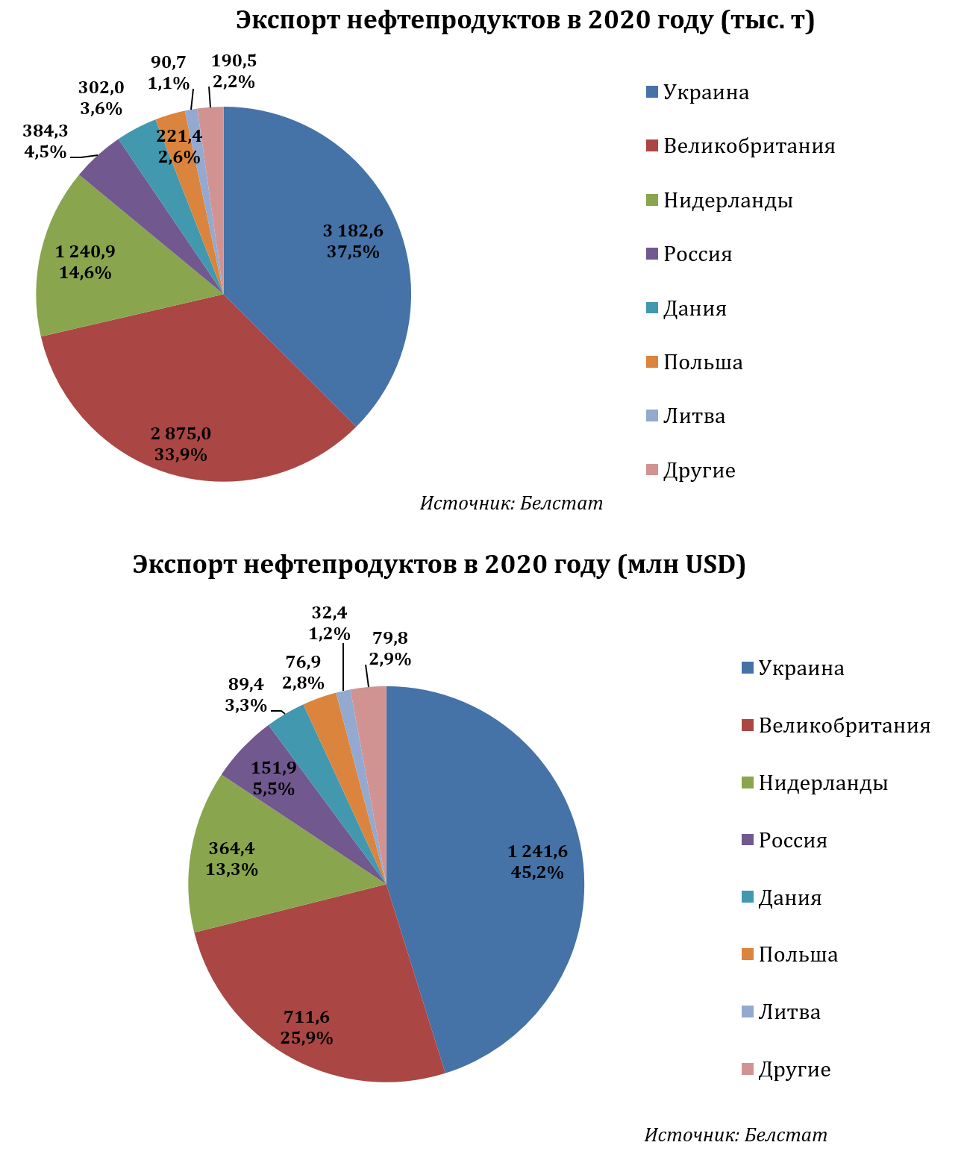

Основным рынком сбыта белорусских нефтепродуктов остается Украина, а не страны ЕС или регионы, куда через Европу ведутся поставки.

В прошлом году на Украину пришлось 37,5% физического объема экспорта (по основному коду ТН ВЭД 2710) и 45,2% - стоимостного. Таким образом, Украина остается еще и самым премиальным для Беларуси внешним рынком. А вместе Украина и Россия обеспечили 58,5% экспортной выручки от продаж нефтепродуктов.

Украина обеспечивает также 86% выручки от продажи белорусского нефтяного битума и почти 88% от нефтяных газов.

Большая часть экспорта нефтепродуктов в Европу идет в крупные хабы – в Великобритании или Нидерландах, откуда затем поставляется в разные части света. По такой схеме генерируется около 40% стоимостного объема белорусского нефтепродуктового экспорта. Теперь она закрывается.

Великобритания больше не входит в ЕС, но этот маршрут отпал еще раньше. Великобритания в июне ввела санкции против дочернего предприятия Белорусской нефтяной компании в этой стране BNK (UK) LTD.

Не дожидаясь этого, Беларусь с 2021 года перенаправила основной объем британских контрактов в Нидерланды. За 4 месяца 2021 года доля Великобритании в физическом объеме поставок уменьшилась до 5,2% против 39,5% за аналогичный период прошлого года, а в денежном – до 4,3% с 29,5%.

Что же касается экспорта в Нидерланды, то это в основном поставки в Роттердам – крупнейший европейский порт-хаб. Вынужденный отказ от него чреват перестройкой логистики с ее удорожанием и потерей наработанных связей. Хотя через посредников, прежде всего российских, и с потерей маржи, скорее всего, Беларуси удалось бы разместить на мировом рынке выпадающие объемы, если бы отечественные НПЗ могли обеспечить достаточное для этого предложение нефтепродуктов.

Но именно это и вызывает серьезные вопросы из-за действия ранее принятых санкций. Возобновление санкций США против "Нафтана" привело к резкому сокращению поставок российской нефти на это предприятие. Соответственно, и объем вырабатываемых нефтепродуктов упал.

В 2020 году в Витебской области произведено 2,7 млн тонн дизтоплива, включая биодизельное и 451,3 тыс. тонн автомобильного бензина. Это объем, сопоставимый с объемом экспорта нефтепродуктов и Великобританию.

Очевидно, что с введением санкций ЕС Беларусь потеряет прямых покупателей в Литве, Польше и некоторых других странах. Но ожидаемый объем потерь из-за сокращения объема переработки существенно выше. Возможно, с учетом ранее принятых санкций у Беларуси просто не будет ресурса для крупных поставок в Европу, страна и без европейского пакета ограничилась бы удовлетворением внутренних потребностей в нефтепродуктах, а остальное поставляла бы в Украину и Россию. А достижение договоренностей с российскими компаниями по возобновлению поставок на "Нафтан" все равно могло бы увязываться с замыканием сбыта нефтепродуктов на Россию. С принятием европейского пакета такое развитие ситуации становится практически предрешенным.

Как и в отношении калийных удобрений, санкции против нефтепродуктов не распространяются на контракты, подписанные до 25 июня 2021 года. Как правило, экспортные контракты на поставку нефтепродуктов являются долгосрочными (допсоглашениями к ним могут регулироваться объемы и цены), а значит, в текущем году основное негативное влияние на нефтеперерабатывающую отрасль Беларуси окажет не европейский пакет, а ранее принятые санкции США.

Еще до принятия санкций ЕС Беларусь на фоне геополитического конфликта отказалась от транспортировки нефтепродуктов через порт Клайпеды, который в разные годы переваливал от 1,5 млн до 2,5 млн тонн белорусских нефтепродуктов.

Тем не менее в Клайпедском порту все-таки видят для себя негативный эффект от новых санкций против белорусских нефтепродуктов. Если раньше стороны могли вести переговоры о возвращении белорусской продукции в литовский порт, то теперь это невозможно.

Любопытно, что, введя санкции против белорусских нефтепродуктов, ЕС не включил в список санкционных товаров белорусскую нефть. Она поставляется в Германию. В прошлом году выручка от ее экспорта составила USD 343,2 млн, в 2019-м – USD 726,8 млн.

Выводы

Несмотря на то, что итоговый пакет секторальных санкций ЕС оказался мягче, чем опасалась Беларусь (как по номенклатуре, так и по срокам их применения), они все же наносят серьезный ущерб экономике. В основном он касается:

- снижения возможностей для привлечения финансовых ресурсов на Западе. Если суверенные заимствования в Европе и так были нереальными, то поддержка банков и отдельных госпредприятий представлялась возможной;

- увеличения плеча доставки сырьевого экспорта и, как следствие, ее удорожания;

- роста зависимости от одного направления доставки. В сегменте минеральных удобрений это может оказать влияние на сбытовую политику белорусского калийного трейдера, которая может формироваться с учетом интересов российского "Уралкалия". При необходимости инвестировать в транспортную инфраструктуру в России Беларусь будет привязана к данному маршруту даже при снятии санкций в будущем.